Hợp đồng khoán việc được sử dụng khi tổ chức hoặc cá nhân có nhu cầu mong muốn thuê người lao động thực hiện công việc ngắn hạn, không cố định. Tuy nhiên, cũng có nhiều trường hợp lạm dụng hợp đồng khoán việc để trốn tránh nghĩa vụ nộp bảo hiểm xã hội đối với người lao động. Vậy hợp đồng khoán việc là gì? Có những quy định nào cần lưu ý khi ký hợp đồng khoán việc? Bài viết dưới đây của TopCV sẽ giúp các bạn giải đáp những thắc mắc trên, tìm hiểu ngay!

Hợp đồng khoán việc là gì?

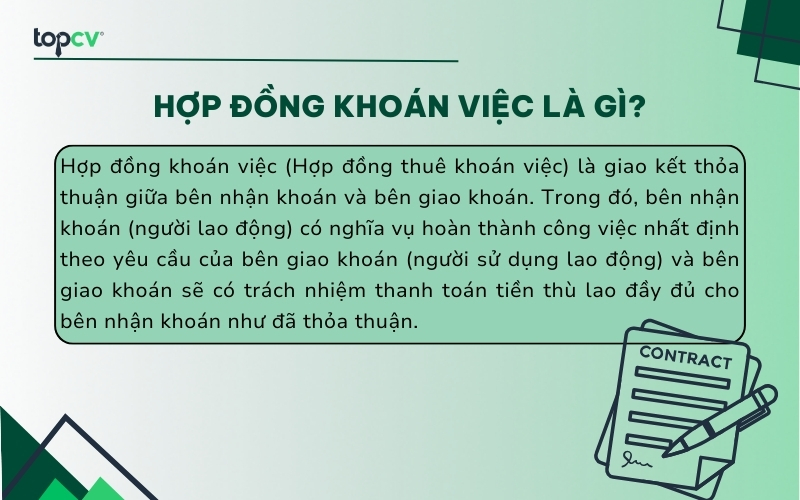

Hợp đồng khoán việc (Hợp đồng thuê khoán việc) là giao kết thỏa thuận giữa bên nhận khoán và bên giao khoán. Trong đó, bên nhận khoán (người lao động) có nghĩa vụ hoàn thành công việc nhất định theo yêu cầu của bên giao khoán (người sử dụng lao động) và bên giao khoán sẽ có trách nhiệm thanh toán tiền thù lao đầy đủ cho bên nhận khoán như đã thỏa thuận.

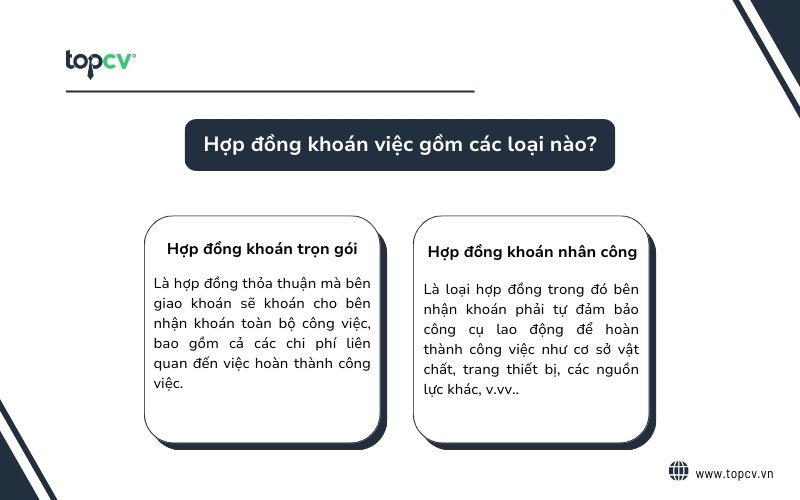

Hợp đồng khoán việc gồm các loại nào?

Hợp đồng khoán trọn gói

Hợp đồng khoán việc là hợp đồng thỏa thuận mà bên giao khoán sẽ khoán cho bên nhận khoán toàn bộ công việc, bao gồm cả các chi phí liên quan đến việc hoàn thành công việc. Nói cách khác, bên nhận khoán sẽ chịu trách nhiệm hoàn toàn từ A đến Z cho một dự án nhất định, và bên giao khoán sẽ trả một khoản tiền nhất định việc hoàn thành dự án. Bao gồm chi phí nguyên vật liệu, chi phí nhân công, chi phí công cụ lao động, lợi nhuận phát sinh từ việc nhận khoán, v.vv..

Hợp đồng khoán nhân công

Hợp đồng khoán nhân công là loại hợp đồng trong đó bên nhận khoán phải tự đảm bảo công cụ lao động để hoàn thành công việc như cơ sở vật chất, trang thiết bị, các nguồn lực khác, v.vv.. Đồng thời, người giao khoán sẽ thực hiện trả cho người nhận khoán một khoản tiền công lao động (bao gồm tiền khấu hao công cụ lao động).

Mẫu hợp đồng khoán việc mới nhất hiện nay

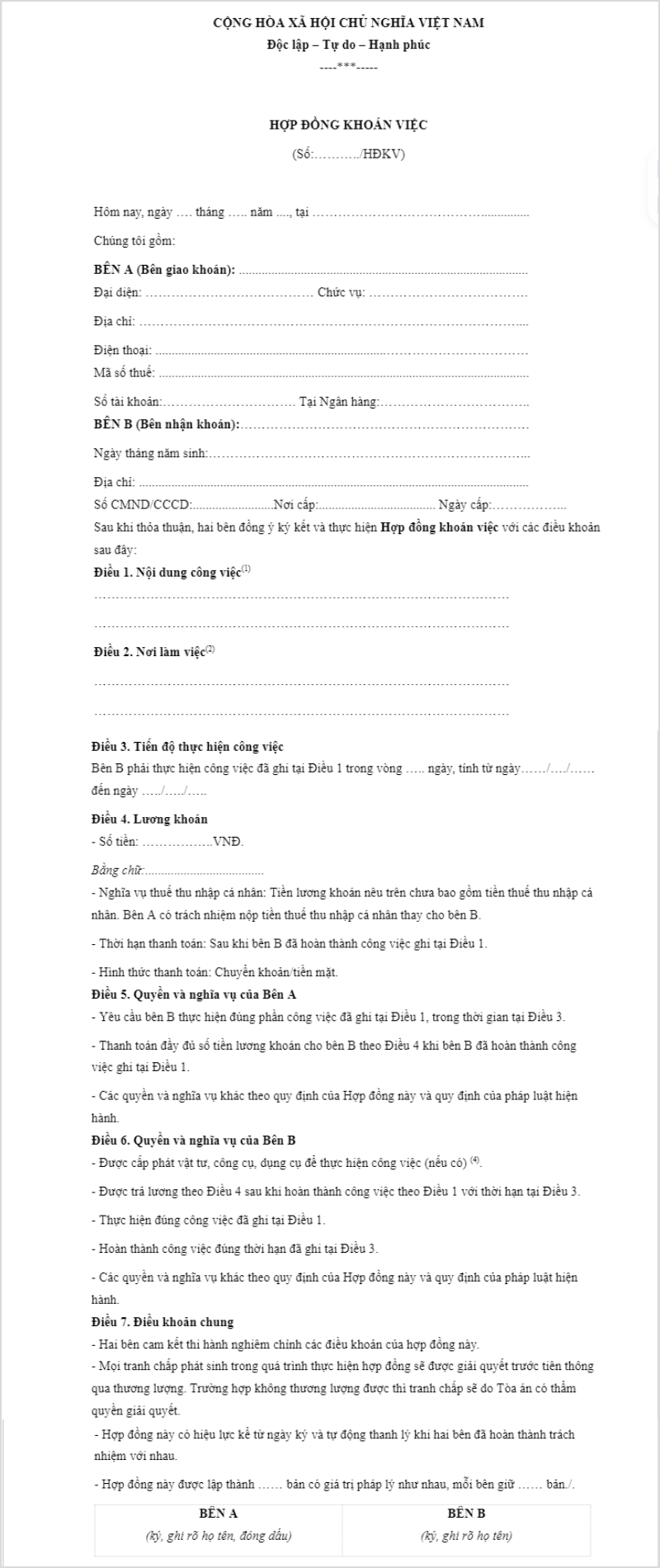

Hiện nay, Bộ luật Lao động 2019 và các văn bản luật liên quan chưa có quy định cụ thể về mẫu hợp đồng khoán việc. Tuy nhiên, dưới đây là hai mẫu hợp đồng khoán việc mới nhất để bạn có thể tham khảo:

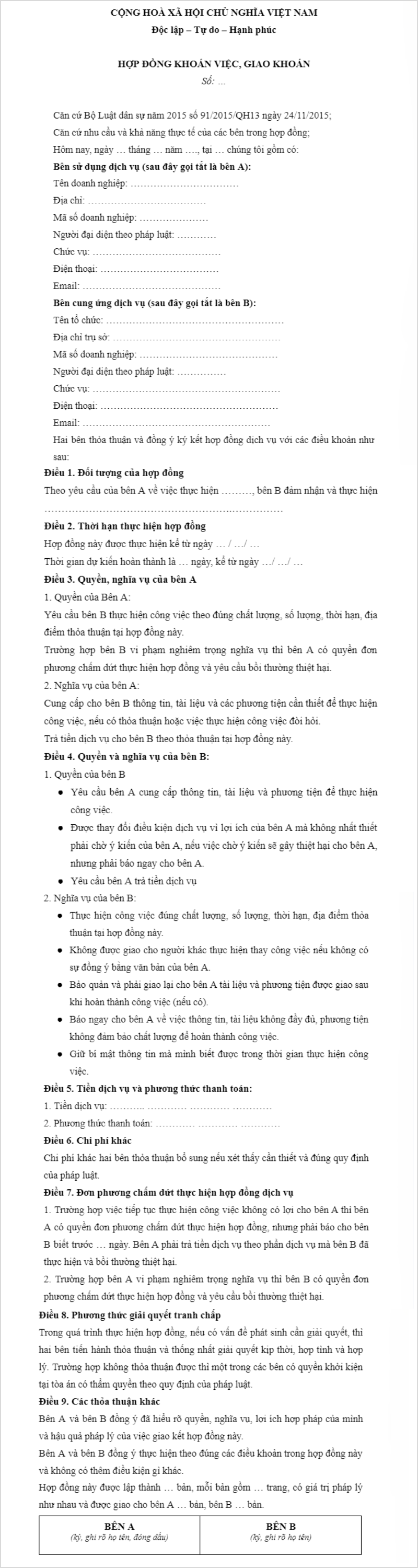

Mẫu hợp đồng khoán việc 1:

Mẫu hợp đồng khoán việc 2:

Các trường hợp ký hợp đồng khoán việc

Hợp đồng khoán việc thường được sử dụng đối với một số công việc có tính chất thời vụ, ngắn hạn và công việc không thường xuyên. Ví dụ như hợp đồng khoán việc tạp vụ, hợp đồng khoán việc bảo vệ, hợp đồng khoán việc xây dựng, v.vv…

Tuy nhiên, hợp đồng khoán việc tuyệt đối không được có các nội dung thể hiện sự giám sát, quản lý, điều hành của doanh nghiệp nếu không thì hợp đồng này sẽ được coi là hợp đồng lao động. Khi đó, doanh nghiệp có thể bị xử phạt hành chính về lỗi giao kết không đúng loại hợp đồng lao động với người lao động. Mức phạt sẽ từ 2 triệu đến 25 triệu VNĐ tùy vào số lượng người lao động vi phạm (Theo khoản 1 Điều 9 Nghị định 12/2022/NĐ-CP).

Chi tiết quy định hợp đồng khoán việc

Nội dung hợp đồng khoán việc

Hiện nay, pháp luật chưa có quy định cụ thể về các nội dung bắt buộc phải có trong hợp đồng giao khoán. Tuy nhiên, để đảm bảo tính minh bạch, rõ ràng và tránh tranh chấp, hợp đồng khoán việc sẽ có các nội dung chính sau:

- Tên, địa chỉ của bên giao khoán và bên nhận khoán.

- Nội dung công việc được giao khoán.

- Thời hạn hoàn thành công việc.

- Mức thù lao cho bên nhận khoán.

- Cách thức thanh toán thù lao.

- Trách nhiệm của các bên trong trường hợp vi phạm hợp đồng.

- Cách thức giải quyết tranh chấp giữa các bên. Sửa đổi, bổ sung hoặc chấm dứt hợp đồng.

- Các nội dung khác (nếu có).

Quy định về chế độ bảo hiểm

Theo khoản 1, Điều 2 Luật bảo hiểm xã hội 2014 quy định người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

Điều 2: Đối tượng áp dụng 1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc, bao gồm:

|

Như vậy, trường hợp ký hợp đồng khoán việc sẽ không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc. Do đó, bên khoán việc (doanh nghiệp) và bên nhận khoán (tổ chức, cá nhân) đều không phải đóng bảo hiểm xã hội bắt buộc. Trong trường hợp, bên nhận khoán muốn tham gia bảo hiểm xã hội để hưởng lương hưu khi về già thì có thể đăng ký tham gia bảo hiểm xã hội tự nguyện tại địa phương nơi cư trú.

Nghĩa vụ thuế đối với các chủ thể

Nghĩa vụ thuế đối với bên nhận khoán:

Theo điểm i, khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định: “Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

Như vậy, tiền công, tiền thù lao từ hợp đồng khoán việc sẽ bị tính thuế TNCN nếu có thu nhập từ 2 triệu đồng trở lên và cá nhân nhận khoán sẽ phải khấu trừ 10% thù lao để đóng thuế TNCN.

Lưu ý: Nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nhưng ước tính tổng thu nhập chịu thuế sau khi khấu trừ gia cảnh chưa đến mức phải nộp thuế thì có thể làm cam kết theo mẫu 08/CK-TNCN (theo Thông tư 80/2021/TT-BTC) gửi tổ chức chi trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Tiền thuế thu nhập cá nhân bạn phải nộp là bao nhiêu? TopCV cung cấp công cụ tính thuế TNCN theo quy định mới nhất của pháp luật, đảm bảo giúp bạn dễ dàng tính thuế TNCN một cách nhanh chóng và chính xác. Click để sử dụng ngay!

|

Nghĩa vụ thuế đối với bên giao khoán:

Theo khoản i Điều 25 Thông tư 111/2013/TT-BTC, doanh nghiệp giao khoán có trách nhiệm kê khai, khấu trừ và nộp thuế TNCN của người nhận khoán khi chi phí từ 2 triệu đồng trở lên với thuế suất 10%. Theo đó, doanh nghiệp phải cấp chứng từ khấu trừ thuế cho cá nhân. Với trường hợp bên nhận khoán đã ủy quyền cho doanh nghiệp giao khoán quyết toán thì doanh nghiệp không cần cung cấp chứng từ khấu trừ.

Phân biệt hợp đồng khoán việc và hợp đồng lao động

Nhiều người thường nhầm lẫn về hợp đồng khoán việc và hợp đồng lao động. Trên thực tế, hai loại hợp đồng này có tính chất, yêu cầu công việc hoàn toàn khác nhau. Cụ thể:

| Tiêu chí | Hợp đồng khoán việc | Hợp đồng lao động |

| Khái niệm | Là giao kết thỏa thuận giữa bên nhận khoán và bên giao khoán. Trong đó, bên nhận khóa (người lao động) có nghĩa vụ hoàn thành công việc nhất định theo yêu cầu của bên giao khoán (người sử dụng lao động) và bên giao khoán sẽ có trách nhiệm thanh toán tiền thù lao đầy đủ cho bên nhận khoán như đã thỏa thuận. | Là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động. Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động. (Theo Điều 13 Bộ luật lao động 2019). |

| Tính chất công việc | Áp dụng trong một số công việc có tính chất thời vụ, ngắn hạn và công việc không thường xuyên. | Áp dụng đối với các công việc có tính chất dài hạn. |

| Thời gian làm việc | Linh hoạt, miễn sao hoàn thành công việc trong thời hạn thỏa thuận. | Quy định cụ thể về thời gian làm việc, số giờ làm việc/tuần. |

| Nghĩa vụ đóng BHXH, BHYT, BHTN | Bên giao khoán không có nghĩa vụ đóng BHXH cho bên nhận khoán. | Người sử dụng lao động có nghĩa vụ đóng BHXH, BHYT, BHTN cho người lao động. |

| Chế độ, quyền lợi | Thường chỉ bao gồm thù lao theo công việc hoàn thành, không có các chế độ, quyền lợi khác đi kèm. | Đầy đủ các chế độ theo quy định của pháp luật (BHXH, BHYT, BHTN, nghỉ phép, lễ tết...) |

Giải đáp một số thắc mắc về hợp đồng khoán việc

Hợp đồng khoán việc có phải đóng BHXH không?

Không. Căn cứ theo Điều 2 Luật Bảo hiểm xã hội 2014 thì người khoán việc và người nhận khoán đều không thuộc đối tượng phải tham gia bảo hiểm bắt buộc. Nếu muốn tham gia bảo hiểm xã hội thì người nhận khoán có thể tham gia bảo hiểm xã hội tự nguyện.

Hợp đồng khoán việc được ký mấy lần?

Hiện tại, pháp luật Việt Nam không quy định cụ thể về số lần ký kết hợp đồng khoán việc trong một năm. Có nghĩa là bạn có thể ký kết nhiều hợp đồng khoán việc trong một năm, miễn là mỗi hợp đồng đáp ứng các yêu cầu của pháp luật và các bên đã thỏa thuận rõ ràng về các điều khoản, nghĩa vụ liên quan trong hợp đồng.

Hợp đồng khoán việc có phải nộp thuế TNCN không?

Có. Theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC thì thu nhập, thù lao từ hợp đồng khoán việc phải nộp thuế TNCN. Theo đó, các thu nhập từ hợp đồng khoán việc có giá trị từ 2 triệu đồng trở lên thì cá nhân nhận khoán sẽ phải khấu trừ 10% thù lao để đóng thuế TNCN.

>>> Xem thêm: Thuế TNCN là gì? 7 điều cần biết về thuế thu nhập cá nhân 2024

Hợp đồng khoán việc có thời hạn bao lâu?

Hiện nay, không có quy định cụ thể về thời hạn tối đa cho hợp đồng khoán việc. Thời hạn phụ thuộc vào tính chất, khối lượng công việc được thỏa thuận chi tiết trong hợp đồng khoán việc.

Trên đây là toàn bộ về hợp đồng khoán việc là gì và các quy định về hợp đồng khoán việc mà bạn cần lưu ý, hy vọng những chia sẻ trên của TopCV sẽ giúp cung cấp cho bạn những kiến thức hữu ích về loại hợp đồng này.

Nguồn ảnh: Sưu tầm.