Luật quản lý thuế 2019 quy định, mỗi doanh nghiệp, tổ chức kinh tế và cá nhân chỉ được cấp một mã số thuế duy nhất và mã số này được sử dụng trong suốt cuộc đời đối với cá nhân, hoặc trong suốt thời gian hoạt động đối với doanh nghiệp/tổ chức. Tuy nhiên, nếu có nhu cầu chấm dứt hiệu lực mã số thuế thì thủ tục đóng mã số thuế thực hiện như thế nào? Bài viết dưới đây của TopCV sẽ giúp bạn giải đáp thắc mắc trên.

Mã số thuế là gì? Các trường hợp chấm dứt hiệu lực mã số thuế

Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do Cơ quan Thuế cấp cho người nộp thuế dùng để quản lý thuế (Theo khoản 5 Điều 3 Luật quản lý thuế số 38/2019/QH14). Mỗi doanh nghiệp, tổ chức kinh tế và cá nhân được cấp 1 mã số thuế duy nhất.

Căn cứ khoản 1 Điều 5 Thông tư 105/2020/TT-BTC, mã số thuế có cấu trúc như sau:

N1N2N3N4N5N6N7N8N9N10 - N11N12N13 |

Trong đó:

- Hai chữ số đầu N1N2 là số phần khoảng của mã số thuế.

- Bảy chữ số N3N4N5N6N7N8N9 được quy định theo một cấu trúc xác định, tăng dần trong khoảng từ 0000001 đến 9999999.

- Chữ số N10 là chữ số kiểm tra.

- Ba chữ số N11N12N13 là các số thứ tự từ 001 đến 999.

- Dấu gạch ngang (-) là ký tự để phân tách nhóm 10 chữ số đầu và nhóm 03 chữ số cuối.

Theo Điều 39 Luật quản lý thuế số 38/2019/QH14 và khoản 1 Điều 16 Thông tư 95/2016/TT-BTC quy định về các trường hợp chấm dứt mã số thuế như sau:

1. Các trường hợp chấm dứt hiệu lực mã số thuế a) Đối với doanh nghiệp: - Doanh nghiệp chấm dứt hoạt động hoặc giải thể, phá sản; - Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp; - Tổ chức lại doanh nghiệp (chia, tách, sáp nhập, hợp nhất); b) Đối với tổ chức kinh tế, tổ chức khác, hộ gia đình, nhóm cá nhân, cá nhân kinh doanh: - Tổ chức kinh tế, tổ chức khác chấm dứt hoạt động; hộ gia đình, nhóm cá nhân, cá nhân kinh doanh chấm dứt hoạt động kinh doanh. - Tổ chức kinh tế, tổ chức khác bị thu hồi Giấy phép thành lập và hoạt động, hoặc Giấy phép tương đương; hộ gia đình, nhóm cá nhân, cá nhân kinh doanh bị thu hồi Giấy chứng nhận đăng ký hộ kinh doanh do vi phạm pháp luật. - Tổ chức lại đối với tổ chức kinh tế (chia, sáp nhập, hợp nhất), chuyển đổi tổ chức từ đơn vị trực thuộc thành đơn vị độc lập hoặc đơn vị độc lập thành đơn vị trực thuộc hoặc đơn vị trực thuộc của đơn vị chủ quản này thành đơn vị trực thuộc của đơn vị chủ quản khác. - Tổ chức kinh tế, tổ chức khác bị Cơ quan Thuế ra Thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký trên một năm và không đăng ký hoạt động trở lại. - Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí. - Nhà thầu nước ngoài khi kết thúc hợp đồng. c) Đối với đơn vị trực thuộc: - Đơn vị trực thuộc có Quyết định chấm dứt hoạt động của đơn vị chủ quản. - Đơn vị trực thuộc bị chấm dứt hiệu lực mã số thuế khi đơn vị chủ quản chấm dứt hiệu lực mã số thuế. - Đơn vị trực thuộc bị thu hồi Giấy phép thành lập và hoạt động, hoặc Giấy phép tương đương theo quy định của pháp luật. d) Đối với cá nhân không kinh doanh: Cá nhân bị chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật. |

>>> Xem thêm: Cách tra cứu mã số thuế cá nhân nhanh và an toàn nhất hiện nay

Hướng dẫn thủ tục đóng mã số thuế doanh nghiệp 2024

Bước 1: Tiến hành kiểm tra báo cáo đã nộp

Doanh nghiệp tiến hành rà soát các Báo cáo đã nộp xem thiếu báo cáo nào đến thời điểm đóng mã số thuế thì bổ sung.

Bước 2: Hoàn thành nghĩa vụ nộp thuế

Theo Điều 67 Luật quản lý thuế 2019 thì doanh nghiệp cần hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thuế, phá sản, chấm dứt hoạt động.

>>> Xem thêm: Thuế thu nhập cá nhân là gì? 7 điều cần biết về thuế TNCN 2024

Nếu bạn đang thắc mắc về mức thuế mình cần nộp thì sử dụng công cụ tính thuế TNCN online của TopCV ngay. Công cụ giúp bạn thuế TNCN nhanh chóng, chính xác theo quy định mới nhất. Click để sử dụng ngay!

|

Bước 3: Chuẩn bị hồ sơ đóng mã số thuế

Sau khi hoàn thành nghĩa vụ nộp thuế, doanh nghiệp chuẩn bị hồ sơ đóng mã số thuế. Hồ sơ đóng mã số thuế với từng đối tượng được quy định cụ thể tại Điều 14 Thông tư 105/2020/TT-BTC hướng dẫn về việc đăng ký thuế của Bộ Tài chính như sau:

(1) Đối với tổ chức kinh tế, tổ chức khác

Đối với đơn vị chủ quản

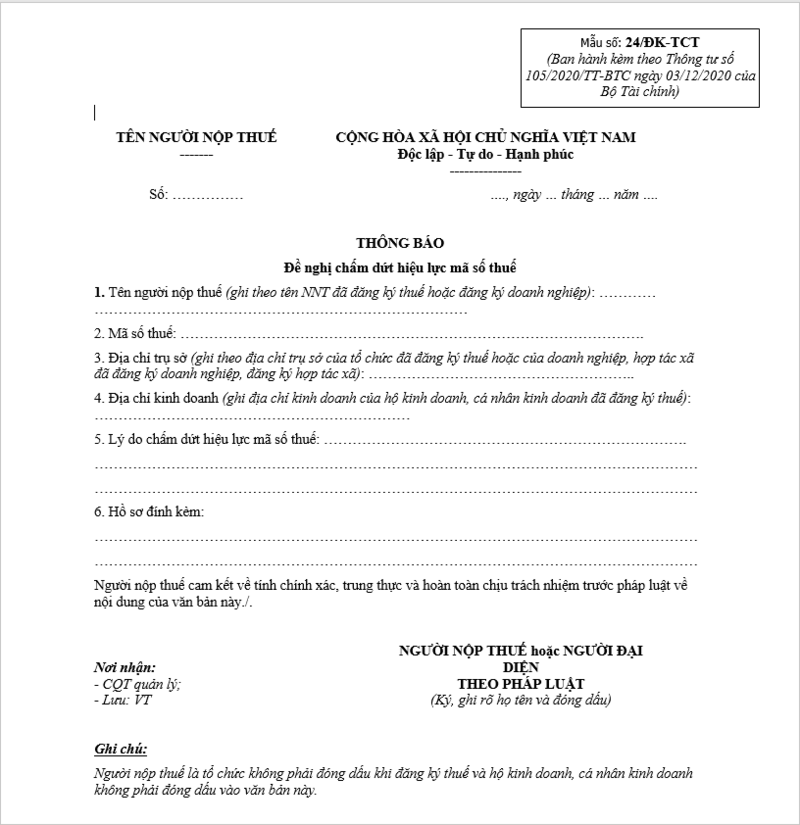

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính;

- Bản sao Quyết định giải thể, bản sao Quyết định chia, bản sao Hợp đồng hợp nhất, bản sao Hợp đồng sáp nhập, bản sao Quyết định thu hồi giấy chứng nhận đăng ký hoạt động của cơ quan có thẩm quyền, bản sao Thông báo chấm dứt hoạt động, bản sao Quyết định chuyển đổi.

Đối với đơn vị phụ thuộc

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính;

- Bản sao Quyết định hoặc thông báo chấm dứt hoạt động đơn vị phụ thuộc, bản sao Quyết định thu hồi giấy chứng nhận đăng ký hoạt động đối với đơn vị phụ thuộc của cơ quan có thẩm quyền.

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc đã được cấp mã số thuế 13 chữ số thì đơn vị chủ quản phải có văn bản thông báo chấm dứt hoạt động gửi cho các đơn vị phụ thuộc để yêu cầu đơn vị phụ thuộc thực hiện thủ tục chấm dứt hiệu lực mã số thuế với Cơ quan Thuế quản lý đơn vị phụ thuộc trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

- Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ thuế với ngân sách nhà nước theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì đơn vị chủ quản có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi Cơ quan Thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với Cơ quan Thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

(2) Đối với nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, nhà thầu nước ngoài

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính;

- Bản sao bản thanh lý hợp đồng hoặc bản sao văn bản về việc chuyển nhượng toàn bộ phần vốn góp tham gia hợp đồng dầu khí đối với nhà đầu tư tham gia hợp đồng dầu khí.

(3) Đối với hộ kinh doanh, cá nhân kinh doanh

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính;

- Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

Bước 4: Nộp hồ sơ giải thể đơn vị đến cơ cho Cơ quan Thuế và Sở Kế hoạch và Đầu tư (Sở KH&ĐT

Doanh nghiệp có thể nộp hồ sơ giải thể đơn vị cho Cơ quan Thuế và Sở Kế hoạch và Đầu tư (Sở KH&ĐT) theo quy trình sau:

Tại Cơ quan Thuế:

- Nộp hồ sơ xác nhận không nợ thuế theo quy định.

- Tất toán tài khoản ngân hàng của doanh nghiệp.

- Các báo cáo khác liên quan báo cáo thuế/quý, hồ sơ quyết toán thuế, đối chiếu nợ thuế, tờ khai lệ phí môn bài/thuế GTGT quý, v.vv..

Tại Sở Kế hoạch và Đầu tư:

- Nộp hồ sơ thông báo đang làm thủ tục giải thể trên Cổng thông tin Quốc gia.

- Cung cấp hồ sơ công bố doanh nghiệp đã giải thể cho Sở KH&ĐT. Hồ sơ gồm: Quyết định giải thể, thay đổi về cơ cấu tổ chức nếu có, và các thông tin khác liên quan khác.

- Nộp hồ sơ bản giấy trực tiếp tại Sở KH&ĐT và nhận kết quả giải thể.

Bước 5: Cơ quan Thuế tiếp nhận và xử lý hồ sơ đóng mã số thuế

Sau khi nộp hồ sơ giải thể trực tiếp tại Chi cục Thuế trực tiếp quản lý doanh nghiệp, Cơ quan Thuế sẽ thông báo cho doanh nghiệp về việc ngừng hoạt động và thực hiện các thủ tục chấm dứt mã số thuế liên quan. Cụ thể:

- Trong thời hạn 02 ngày làm việc kể từ ngày Cơ quan Thuế nhận đủ hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế, Cơ quan Thuế phải thực hiện Thông báo người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế theo mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính gửi cho người nộp thuế. Đồng thời chuyển trạng thái của người nộp thuế và các đơn vị phụ thuộc của người nộp thuế về trạng thái "NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế" trên hệ thống ứng dụng đăng ký thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày người nộp thuế đã hoàn thành nghĩa vụ nộp thuế với Cơ quan Thuế và cơ quan hải quan hoặc Cơ quan Thuế hoàn thành việc chuyển toàn bộ nghĩa vụ nợ thuế và các khoản thu khác thuộc ngân sách nhà nước của đơn vị phụ thuộc sang đơn vị chủ quản theo quy định, Cơ quan Thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế theo mẫu số 18/TB-ĐKT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính gửi cho người nộp thuế.

Bạn đang tìm kiếm một bước tiến mới trong sự nghiệp của mình? Hãy truy cập TopCV ngay để khám phá các cơ hội việc làm mới với mức lương hấp dẫn, đãi ngộ tốt. TopCV là nền tảng công nghệ tuyển dụng hàng đầu hiện nay đem đến kho làm việc đa dạng với 2.000.000+ việc làm uy tín ở nhiều ngành nghề, vị trí khác nhau. Click ngay để khám phá các cơ hội việc làm phù hợp nhé!

|

Thủ tục đóng mã số thuế cá nhân chi tiết

Theo Công văn 896/TCT-KK của Tổng cục Thuế quy định về việc cấp mã số thuế thu nhập cá nhân như sau:

Cá nhân được cấp một mã số thuế duy nhất, không thay đổi trong suốt cuộc đời của cá nhân đó và dùng để khai thuế, nộp thuế cho tất cả các loại thuế mà cá nhân phải nộp. Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp chứng minh nhân dân mới và số chứng minh nhân dân mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành. Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới. Trường hợp Cơ quan Thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành. |

Như vậy, đối với các trường hợp có hai mã số thuế cá nhân thì cần chấm dứt hiệu lực đối với mã số thuế sau và chỉ sử dụng duy nhất một mã số thuế ban đầu để thực hiện các nghĩa vụ về thuế. Dưới đây là hai cách hủy mã số thuế cá nhân để bạn tham khảo:

Hướng dẫn hủy mã số thuế cá nhân khi có 2 mã số thuế online

Để hủy mã số thuế cá nhân online thì bạn cần thực hiện các bước dưới đây:

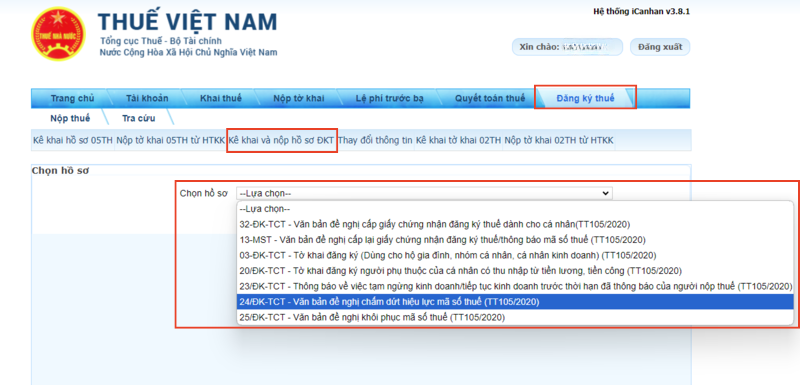

Bước 1: Truy cập vào website Thuế điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn) >> Chọn Cá nhân.

Bước 2: Tiến hành đăng ký (nếu bạn chưa có tài khoản thì đăng ký tài khoản theo hướng dẫn tại Công văn 377/TCT-DNNCN) và đăng nhập (nếu bạn đã có tài khoản).

Bước 3: Chọn mục “Đăng ký thuế” >> Kê khai và nộp hồ sơ ĐKT >> 24/ĐK-TCT - Văn bản đề nghị chấm dứt hiệu lực mã số thuế (TT105/2020).

(*) Lưu ý: Loại NNT 0900 – Cá nhân làm công ăn lương không kê khai tờ khai này.

Bước 4: Điền thông tin theo tờ khai 24/ĐK-TCT, gửi hồ sơ bằng chữ ký số và chờ xác nhận của Cơ quan Thuế.

Hướng dẫn hủy mã số thuế cá nhân Cơ quan Đăng ký thuế

Trường hợp bạn không thể đóng mã số thuế cá nhân online thì có thể hủy trực tiếp tại Cơ quan Đăng ký thuế. Dưới đây là các bước để bạn tham khảo:

Bước 1: Người nộp thuế nộp hồ sơ trực tiếp tại Cơ quan Thuế quản lý hoặc nộp hồ sơ qua bưu điện. Hồ sơ hủy mã số thuế cá nhân đối với cá nhân có 2 mã số thuế gồm:

- Bản sao CCCD mới.

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế theo Mẫu số 24/ĐK-TCT (quy định tại Thông tư 105/2020/TT-BTC).

|

Bước 2: Cơ quan Thuế xử lý hồ sơ đăng ký thuế.

- Nếu hồ sơ đầy đủ thì Người nộp thuế sẽ được thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 3 ngày làm việc kể từ ngày nhận đủ hồ sơ.

- Trường hợp hồ sơ không đầy đủ thì Người nộp thuế sẽ được thông báo kết quả chậm nhất là 2 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Nguyên tắc chấm dứt hiệu lực mã số thuế

Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định tại khoản 3 Điều 39 Luật quản lý thuế 2019 như sau:

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau: a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày Cơ quan Thuế thông báo chấm dứt hiệu lực; b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật quản lý thuế 2019; c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó; d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay; đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế. |

Nghĩa vụ người nộp thuế phải hoàn thành trước khi đóng mã số thuế

Căn cứ Điều 15 Thông tư 105/2020/TT - BTC quy định các nghĩa vụ người nộp thuế phải hoàn thành trước khi đóng mã số thuế như sau:

Điều 15. Các nghĩa vụ người nộp thuế phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế 1. Đối với người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, g, h, m, n Khoản 2 Điều 4 Thông tư 105/2020/TT - BTC: - Người nộp thuế nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn; - Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế; - Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản. 2. Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT - BTC: - Người nộp thuế nộp báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn nếu có sử dụng hoá đơn; - Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế. - Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai. 3. Đối với hộ kinh doanh chuyển lên doanh nghiệp nhỏ và vừa theo quy định tại Luật hỗ trợ doanh nghiệp nhỏ và vừa thì hộ kinh doanh phải hoàn thành nghĩa vụ thuế với Cơ quan Thuế trực tiếp quản lý hoặc có văn bản gửi Cơ quan Thuế cam kết doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh kế thừa toàn bộ nghĩa vụ thuế của hộ kinh doanh theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa. 4. Đối với cá nhân theo quy định tại Điểm k, l Khoản 2 Điều 4 Thông tư 105/2020/TT - BTC: Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế. |

Trên đây là toàn bộ về thủ tục đóng mã số thuế cá nhân và mã số thuế doanh nghiệp để bạn tham khảo, hy vọng những chia sẻ trên của TopCV sẽ giúp ích cho bạn trong việc chấm dứt hiệu lực mã số thuế. Ngoài ra, đừng quên truy cập TopCV thường xuyên để cập nhật các cơ hội việc làm mới nhất mỗi ngày nhé!

Nguồn ảnh: Sưu tầm.