.jpg664dba822d672.jpg)

Kế toán thu chi là người quản lý các khoản thu chi phát sinh theo quy định của doanh nghiệp. Hãy cùng TopCV tìm hiểu về kế toán thu chi trong bài viết này để hiểu hơn về ngành nghề và có thể tham gia ứng tuyển.

Kế toán thu chi là gì?

Kế toán thu chi là người quản lý chứng từ thu chi vào ra phát sinh của cơ quan, tổ chức, doanh nghiệp. Các giấy tờ này chính là cơ sở để giải trình với cơ quan thuế về những chi phí phát sinh liên quan đến cơ quan khác.

>>> Xem thêm: Kế toán doanh thu là gì? Có giống kế toán thu chi?

Nhiệm vụ, quyền hạn của kế toán thu chi

Kế toán thu chi có nhiệm vụ, chức năng như sau:

- Làm dự toán thu, chi trong phạm vi ngân sách quản lý, phân bổ và điều chỉnh phân bổ dự toán ngân sách theo thẩm quyền.

- Tất cả các khoản thu/chi phát sinh phải được thực hiện trong quy định công ty, quỹ tiền mặt và có chứng từ đính kèm.

- Tiến hành thực hiện dự toán thu, chi ngân sách được giao.

- Nộp đầy đủ các khoản phải nộp ngân sách theo quy định của pháp luật.

- Thực hiện chi đúng đối tượng, mục đích và tiết kiệm.

- Hướng dẫn, kiểm tra việc thu, chi của cấp dưới.

Ngoài nhiệm vụ và công việc cần làm, kế toán thu chi còn có các quyền hạn sau:

- Yêu cầu kế toán cơ sở đối chiếu số liệu trên sổ quỹ tiền mặt và sổ sách kế toán kịp thời, nhanh chóng và kiểm kê đột xuất khi cần .

- Phụ trách cơ sở và những bộ phận có liên quan tại cơ sở.

- Nếu xảy ra vụ việc gây thiệt hại đến tiền mặt, kế toán thu chi có quyền báo cáo trực tiếp với phụ trách cơ sở.

Bạn đang tìm kiếm việc làm Kế toán thu chi? Khám phá ngay danh sách việc làm trên TopCV để không bỏ lỡ những cơ hội hấp dẫn!

|

Để hiểu hơn về nghề Kế toán thu chi cũng như các vị trí khác trong ngành Kế toán, một yếu tố vô vùng quan trọng cần được chú ý là mức lương của từng vị trí. Tra cứu ngay trên Công cụ tra cứu mức lương tại Việt Nam của TopCV. Công cụ cung cấp cái nhìn nhanh và khách quan về mặt bằng lương trên thị trường thông qua dữ liệu thực được tổng hợp từ các tin đăng tuyển dụng trên TopCV trong 6 tháng gần nhất. Tra cứu ngay!

|

Mô tả công việc vị trí kế toán thu chi

Công việc kế toán thu chi là quản lý những khoản thu, khoản chi, tiền mặt, công nợ v.vv..

Quản lý những khoản thu

- Thu tiền của thu ngân, các khoản thu khác và chốt tiền thu được hàng ngày với thủ quỹ theo quy định của doanh nghiệp.

- Thực hiện hạch toán doanh thu (bán lẻ, bán buôn) hàng ngày vào phần mềm kế toán.

- Quản lý tiền gửi ngân hàng.

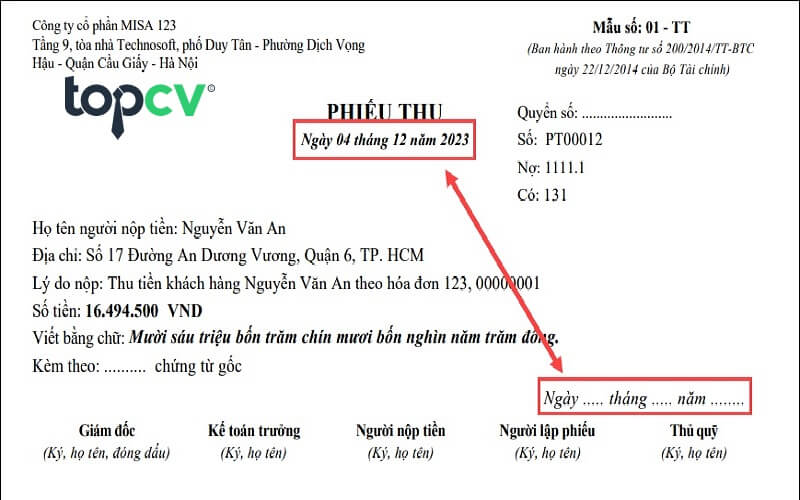

- Làm phiếu thu: Kiểm tra nội dung, số tiền trên phiếu thu sao cho khớp với chứng từ gốc và kiểm tra ngày, tháng lập phiếu thu, chữ ký của người có thẩm quyền; yêu cầu người nộp tiền ký vào phiếu thu. Sau đó, kế toán giữ 2 liên còn lại của phiếu thu.

- Quản lý, rà soát, lưu trữ những chứng từ liên quan đến khoản thu.

Quản lý những khoản chi

- Lên kế hoạch thanh toán với đơn vị cung cấp hàng tuần, hàng tháng.

- Nếu kế hoạch thanh toán không đảm bảo, kế toán thu chi cần chủ động liên hệ với đơn vị cung cấp.

- Làm nghiệp vụ chi nội bộ như thanh toán lương, thanh toán mua hàng bên ngoài v.vv..

- Làm nghiệp vụ thanh toán bằng tiền mặt hoặc tiền gửi cho đơn vị cung cấp như nhận hóa đơn, kiểm tra phiếu đề nghị thanh toán, làm phiếu chi v.vv..

- Làm phiếu chi kiểm tra nội dung, số tiền trên phiếu chi sao cho khớp với chứng từ gốc và kiểm tra ngày, tháng lập phiếu chi, chữ ký của người có thẩm quyền; yêu cầu người nhận tiền ký vào phiếu chi. Sau đó, kiểm toán giữ 2 liên còn lại của phiếu chi.

- Quản lý, rà sát, lưu trữ chứng từ liên quan đến việc chi.

- Thực hiện theo dõi nghiệp vụ tạm ứng số tiền trên phiếu nhận do người xin tạm ứng lập, phụ trách cơ sở duyệt và trực tiếp theo dõi công nợ tạm ứng. Khi người nhận tạm ứng thanh toán, kế toán yêu cầu ký vào phần quy định trên phiếu và ghi rõ dư nợ còn lại. Khi phần tạm ứng được thanh toán đợt cuối, kế toán mới lập phiếu chi chính thức để vào sổ quỹ tiền mặt trên máy và thủ quỹ tính toán số chênh lệch để thu thêm hoặc chi ra.

Ngoài vị trí Kế toán thu chi, bạn có thể tìm kiếm việc làm Kế toán khác trên TopCV. Hàng ngàn vị trí việc làm hấp dẫn đang chờ bạn khám phá!

|

Quản lý tiền mặt

- Kiểm tra số tiền thu vào/chi ra cho chính xác để nhập hay xuất quỹ tiền mặt.

- Sắp xếp tiền mặt tồn trong quỹ thành từng loại và kiểm tra vào cuối ngày.

- Thực hiện khóa sổ và niêm yết két trước khi ra về.

Quản lý công nợ

- Thường xuyên kiểm tra công nợ của khách hàng bán buôn và gửi thông báo xác nhận công nợ định kỳ cho khách hàng.

- Làm báo cáo công nợ định kỳ trình ban lãnh đạo.

Công việc khác

- Làm hóa đơn giá trị gia tăng cho khách hàng.

- Làm những công việc khác theo sự phân công của trưởng bộ phận.

Để tiếp cận với hàng nghìn thông tin tuyển dụng kế toán uy tín, hãy nhanh tay truy cập TopCV.vn. Tại đây bạn sẽ tìm thấy những cơ hội việc làm mới từ các công ty uy tín với mức lương tốt nhất!

Kỹ năng cần có của vị trí kế toán thu chi

Để đáp ứng được yêu cầu công việc, kế toán thu chi cần có các kỹ năng sau:

- Kỹ năng chuyên môn: Kế toán phải nắm được các quy định, chứng từ kế toán, sổ sách liên quan đến việc thu - chi để làm việc đúng và hiệu quả.

- Tin học văn phòng: Kế toán thu chi phải sử dụng thành thạo Word, Excel và Internet để làm việc hiệu quả hơn.

- Tư duy logic: Với khả năng tư duy logic, kế toán thu - chi có thể sắp xếp giấy tờ và lưu trữ chứng từ, sổ sách hợp lý, khoa học và đúng trình tự thời gian.

- Tỉ mỉ cẩn thận: Thu - chi ảnh hưởng rất lớn đến ngân sách và hoạt động của doanh nghiệp. Vì thế, kế toán thu - chi cần làm việc tỉ mỉ, cẩn thận để tránh sai sót.

- Nhanh nhạy, logic với số liệu: Trong quá trình thu - chi, kế toán sẽ phải tiếp xúc nhiều với số liệu. Do đó, kế toán cần có khả năng nắm bắt số liệu một cách nhanh nhạy và sắp xếp logic.

Bạn đang tìm việc làm kế toán nhưng chưa biết thiết kế CV như thế nào cho đúng chuẩn ngành nghề mình ứng tuyển? Hãy sử dụng ngay công cụ tạo mẫu CV online miễn phí của TopCV. Với kho CV hàng trăm mẫu, đa dạng ngôn ngữ, TopCV sẽ giúp bạn dễ dàng thiết kế bản CV đẹp mắt và chuyên nghiệp để gia tăng tỷ lệ apply việc làm thành công.

|

Quy trình kế toán thu chi tiền mặt

Thu chi tiền mặt không đúng quy trình có thể gây thất thoát quỹ tiền mặt. Bên cạnh đó, xây dựng quy trình thu chi tiền mặt sẽ giúp người thực hiện nắm được các việc phải làm, cách thức thực hiện. Vì thế, kế toán cần thực hiện quy trình thu chi tiền mặt như sau:

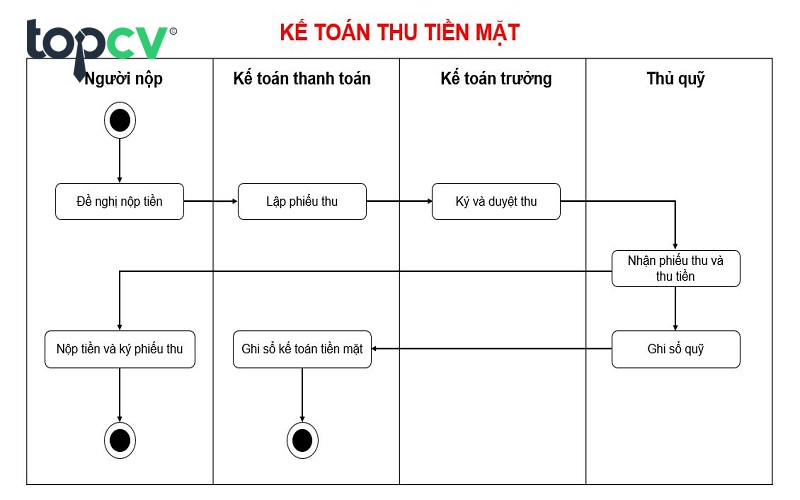

Quy trình kế toán thu tiền mặt

Quy trình thu tiền mặt thường gồm 6 bước sau:

- Bước 1: Người nộp tiền viết giấy đề nghị nộp tiền và chuyển cho kế toán thanh toán.

- Bước 2: Kế toán thanh toán lập phiếu thu (gồm 3 liên), đặt giấy than viết bên dưới và chuyển cho kế toán trưởng.

- Bước 3: Kế toán trưởng ký, duyệt phiếu thu rồi chuyển lại cho kế toán thanh toán.

- Bước 4: Người nộp tiền đưa phiếu thu cho thủ quỹ và nộp tiền rồi ký vào phiếu thu.

- Bước 5: Thủ quỹ nhận phiếu thu đồng thời thu tiền và vào sổ quỹ. Sau đó, thủ quỹ giữ liên 2 phiếu thu, giao lại liên 3 cho người nộp tiền và liên 1 cho kế toán thanh toán;

- Bước 6: Kế toán thanh toán tiến hành lưu chứng từ và vào sổ tiền mặt (TK 111).

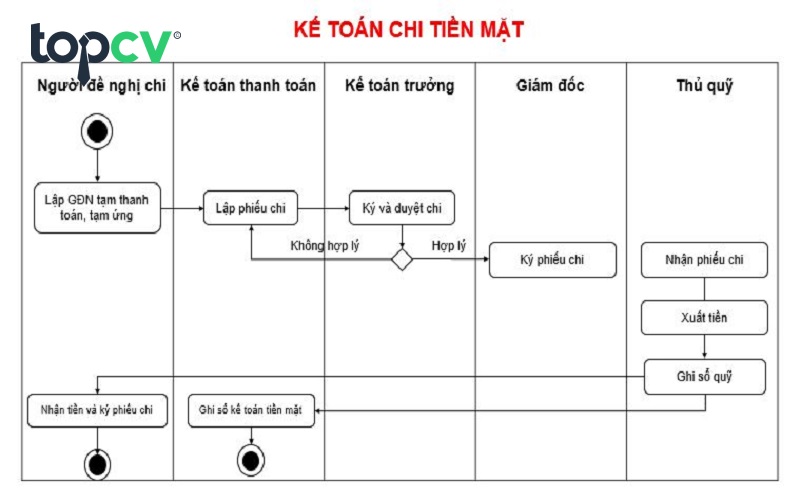

Quy trình kế toán chi tiền mặt

Còn quy trình chi tiền mặt gồm 7 bước sau:

- Bước 1: Người đề nghị chi tiền làm giấy đề nghị thanh toán, đề nghị tạm ứng v.vv.. rồi chuyển cho kế toán thanh toán.

- Bước 2: Kế toán thanh toán làm phiếu chi rồi nộp lên kế toán trưởng.

- Bước 3: Kế toán trưởng nhận phiếu chi. Nếu phiếu chi không hợp lý, kế toán trưởng sẽ trả lại để kế toán thanh toán chỉnh sửa. Nếu phiếu chi hợp lý, kế toán trưởng sẽ chuyển lên giám đốc hay người được ủy quyền để ký duyệt phiếu chi.

- Bước 4: Giám đốc hay người được ủy quyền ký duyệt phiếu chi rồi chuyển lại cho kế toán thanh toán.

- Bước 5: Kế toán thanh toán nhận phiếu chi đã được duyệt rồi giao cho thủ quỹ.

- Bước 6: Thủ quỹ ký, xuất tiền cho người đề nghị và lấy chữ ký từ bên nhận tiền.

- Bước 7: Thủ quỹ ghi vào sổ quỹ và giữ lại liên 2. Đồng thời, thủ quỹ sẽ chuyển liên 1 của phiếu chi cho kế toán thanh toán để vào sổ tiền mặt (TK 111).

>>> Khám phá danh sách việc làm Kế toán lương cao, đãi ngộ tốt trên TopCV:

Sơ đồ quy trình thu chi tiền mặt

Để dễ hình dung quy trình thu chi tiền mặt, bạn có thể tham khảo sơ đồ dưới đây:

Trình tự luân chuyển chứng từ thu chi tiền mặt

Khi kế toán thu chi tiền mặt, chứng từ sẽ được luân chuyển theo quy trình sau:

- Bước 1: Người đề nghị thu - chi gửi những chứng từ thu - chi tiền đến bộ phận tiếp nhận đề nghị thu – chi. Các chứng từ cần gửi là:

- Chứng từ kèm theo yêu cầu thu tiền (phiếu thu, ủy nhiệm chi): Giấy thanh toán tiền tạm ứng, hoá đơn, hợp đồng, biên bản thanh lý tài sản cố định, biên bản góp vốn v.vv..

- Chứng từ kèm theo yêu cầu chi tiền (phiếu chi, ủy nhiệm chi): Giấy đề nghị thanh toán, giấy đề nghị tạm ứng, giấy thanh toán tiền tạm ứng, thông báo nộp tiền, hoá đơn, hợp đồng v.vv..

- Bước 2: Kế toán thanh toán hay kế toán tiền mặt đối chiếu những chứng từ và đề nghị thu – chi xem hợp lý, hợp lệ chưa. Sau đó, kế toán lập chứng từ thu - chi và chuyển cho kế toán trưởng xem xét.

- Bước 3: Kế toán trưởng kiểm tra lại chứng từ. Nếu hợp lý, hợp lệ, kế toán trưởng sẽ ký vào đề nghị thanh toán và những chứng từ liên quan.

- Bước 4: Sau khi ký duyệt, kế toán trưởng đưa lại chứng từ đã duyệt cho bộ phận kế toán thanh toán.

- Bước 5: Kế toán thanh toán trình bộ chứng từ thanh toán cho giám đốc hay phó giám đốc. Dựa trên hạn mức phê duyệt và quy chế tài chính của doanh nghiệp, giám đốc/phó giám đốc sẽ phê duyệt/từ chối những đề nghị thu/chi hay yêu cầu làm rõ và cụ thể hóa những chứng từ liên quan

- Bước 6: Kế toán thanh toán nhận lại bộ chứng từ đề nghị tạm ứng từ giám đốc hay phó giám đốc.

- Bước 7: Kế toán lập chứng từ thu – chi

- Nếu là giao dịch tiền mặt tại quỹ: Kế toán tiền mặt lập và in phiếu thu – chi.

- Nếu là giao dịch thông qua tài khoản ngân hàng: Kế toán ngân hàng lập uỷ nhiệm thu hoặc ủy nhiệm chi.

- Bước 8: Sau khi lập xong, kế toán chuyển cho kế toán trưởng để ký duyệt vào phiếu thu/ủy nhiệm thu hoặc phiếu chi/ủy nhiệm chi.

- Bước 9: Khi nhận được phiếu thu hay phiếu chi do kế toán lập kèm theo chứng từ gốc, thủ quỹ cần phải thực hiện các công việc như kiểm tra nội dung, ngày tháng lập, số tiền thu và chi, người nộp tiền, chữ ký của người có thẩm quyền v.vv.. trên phiếu thu chi. Sau đó, thủ quỹ ký vào phiếu thu/chi, giao cho khách hàng 1 liên, kế toán 2 liên và ghi vào sổ quỹ.

Lưu ý khi thực hiện quy trình thu chi tiền mặt

Khi thực hiện thu chi tiền mặt, kế toán cần lưu ý:

- Tuân thủ quy tắc bất kiêm nhiệm trong kế toán: Kế toán tiền mặt/kế toán thanh toán và thủ quỹ phải là người khác nhau.

- Xây dựng quy trình rõ ràng về đầu mục công việc: Quản lý lên những đầu mục công việc cần làm để phân chia cụ thể cho từng nhân viên phụ trách ,để giám sát được chặt chẽ và hiệu quả.

- Lưu trữ chứng từ thu chi khoa học, hợp lý: Các chứng từ công nợ, chứng từ về tiền mặt, tiền gửi ngân hàng phải được lưu trữ riêng biệt và có sự phân biệt về thứ tự, đảm bảo sự liên tục về thời gian. Đồng thời, chứng từ phải được lưu ở nơi an toàn, có khả năng chống cháy nổ.

4 sai lầm mà kế toán thu chi cần tránh

Nhiều người nghĩ thu - chi là nghiệp vụ cơ bản của kế toán nên khá dễ dàng. Nhưng thực tế, việc thu - chi dễ xảy ra sai sót gây ảnh hưởng lớn đến doanh nghiệp. Vì thế, trong quá trình thu - chi tiền mặt, kế toán thu chi cần tránh những sai lầm sau:

Về chứng từ

Trước hết, kế toán thu chi cần tránh sai lầm về chứng từ kế toán như:

Chứng từ ghi chép không đúng mẫu/đúng mẫu nhưng ghi chép không đúng quy định, thiếu các yếu tố và chữ ký của những bên có liên quan

- Quy trình phê duyệt phiếu thu - chi không chặt chẽ, sai quy trình.

- Phiếu thu - chi thiếu số liên theo quy định.

- Phiếu thu - chi thiếu dấu, chữ ký của thủ trưởng đơn vị, kế toán trưởng, thủ quỹ, các cá nhân có liên quan và thiếu định khoản kế toán.

- Phiếu thu - chi không có/có chứng từ kèm theo nhưng không hợp lý, hợp lệ.

- Phiếu thu - chi chưa đánh số thứ tự, viết sai và không lưu lại đầy đủ.

- Nội dung chi ghi sai hoạt động kinh doanh và không đánh số liên tục theo năm mà đánh theo tháng.

- Chi vượt mức theo quy chế tài chính của doanh nghiệp nhưng không có quyết định/phê duyệt của thủ trưởng đơn vị.

- Phiếu chi thanh toán cho người bán hàng nhưng người nhận là nhân viên trong công ty. Tuy nhiên, kế toán lại không có phiếu thu hay nhận tiền của người bán hàng kèm theo.

- Một hóa đơn thanh toán nhiều lần hoặc thanh toán lớn hơn số tiền ghi trên hợp đồng, hóa đơn.

Những chứng từ gốc kèm theo chưa đảm bảo tính hợp lý, hợp lệ

- Một vài khoản chi trên 100.000 đồng nhưng không có hóa đơn tài chính.

- Những khoản chi ngoài, không phục vụ mục đích kinh doanh nhưng lại hạch toán vào chi phí và điều chỉnh lấy từ quỹ.

- Những khoản chi lớn không có hóa đơn tài chính thống kê để loại khỏi chi phí hợp lý, hợp lệ khi tính thuế: Tiền điện thoại, tiền nước, chi phí thuê nhà, chi phí qua thẻ Mastercard, thanh toán chi độc hại v.v..

Những chứng từ gốc kèm theo chưa đảm bảo sự logic về mặt thời gian

- Ngày viết tờ trình lại sau ngày trên hóa đơn hay ngày trên đề nghị thanh toán lại sau ngày trên hóa đơn tài chính.

- Ngày tháng trên hợp đồng, biên bản thanh lý, nghiệm thu không đảm bảo sự logic về mặt thời gian.

Những chứng từ gốc kèm theo chưa đầy đủ

Chi phí cho nhân viên

- Bảng lương thiếu chữ ký của người nhận tiền.

- Chi làm thêm giờ nhưng không có giấy báo làm thêm giờ.

- Chi công tác lưu động nhưng không ghi rõ thời gian, địa điểm trên danh sách ký nhận.

- Chi ăn ca theo số ngày/đơn giá hay theo mức cố định mỗi tháng nhưng không có bảng chấm công đi kèm.

Chi phí mua nguyên liệu, nhiên liệu

- Thanh toán chi phí xăng dầu theo số tiền thực chi nhưng không theo định mức quy định và không ghi rõ ràng trên hóa đơn tài chính.

- Bảng kê thu mua hàng hóa còn thiếu địa chỉ, số giấy tờ tùy thân của người bán hàng.

Chi phí bằng tiền

- Chi quà tết nhưng không có danh sách đi kèm.

- Chị hội nghị khách hàng nhưng không có danh sách khách mời kèm theo.

- Có chứng từ xin thanh toán chi phí tiếp khách nhưng lại không ghi rõ tiếp khách nào.

- Một vài khoản chi hội thảo, hội nghị thiếu danh sách đại biểu hay khoản chi bồi dưỡng cho đại biểu dự họp hội nghị chỉ có tờ trình xin thanh toán của bộ phận văn phòng mà không có chữ ký nhận.

Chi phí dịch vụ mua ngoài

- Chi đào tạo học nghiệp vụ nhưng chỉ có đề nghị thanh toán, hóa đơn tài chính mà thiết quyết định cử đi học, chương trình học tập, làm việc.

- Chi sửa vật dụng hỏng mà không có giấy báo hỏng, chi sửa xe mà không có biên bản xác nhận tình trạng kỹ thuật trước khi sửa và tờ xin duyệt kinh phí, chỉ có hóa đơn tài chính.

Thanh toán công nợ

Doanh nghiệp chi trả tiền hàng cho bên thứ 3 nhưng không phải là người đại diện theo pháp luật hay có giấy ủy quyền của người cung cấp hàng hóa, dịch vụ.

Về lưu trữ chứng từ

Khi lưu trữ chứng từ, kế toán thu chi cần tránh các sai lầm sau:

- Chưa lập bảng kê chi phí: Khoản chi có nhiều nội dung và chứng từ chi đính kèm nhưng kế toán thu chi chưa lập bảng kê chi phí. Vì thế, khâu kiểm soát chứng từ trở nên khó khăn hơn rất nhiều.

- Lưu trữ chứng từ thanh toán không khoa học: Để chứng từ rời, lưu trữ chứng từ công nợ cùng chứng từ thanh toán tiền mặt, tiền gửi ngân hàng, xếp chung chứng từ kế toán và chứng từ quỹ.

Về sổ sách

Khi làm sổ sách, kế toán thu - chi cần tránh những sai lầm sau:

- Biên bản kiểm kê: Chưa có biên bản tiền mặt tồn quỹ hoặc không thành lập hội đồng kiểm kê. Biên bản kiểm kê có số dư đến đơn vị đồng, thiếu chữ ký của thủ quỹ, kế toán trưởng, giám đốc, thành viên hội đồng kiểm kê quỹ .

- Sổ sách thu chi: Số tiền trên phiếu thu - chi khác và sổ sách kế toán khác nhau; nhật ký chi tiền ghi sai; thu chi tiền mặt lớn, vượt quá định mức trong quy chế tài chính và phát sinh nhiều nghiệp vụ thu - chi tiền trước và sau ngày khóa sổ.

- Sổ sách liên quan đến ngân hàng: Chưa mở sổ theo dõi chi tiết theo từng ngân hàng. Kế toán chưa đối chiếu số dư cuối kỳ với ngân hàng; sổ sách kế toán, biên bản đối chiếu với ngân hàng, các bảng cân đối số phát sinh có sự chênh lệch. Kế toán phát sinh quá nhiều nghiệp vụ chuyển tiền vào ngày khóa sổ để lợi dụng sự chậm trễ gửi giấy báo của ngân hàng.

- Các loại sổ khác: Nội dung, số tiền của sổ cái, sổ quỹ không khớp. Người ký séc không phải là người được ủy quyền.

- Quỹ tiền mặt: Có nhiều quỹ tiền mặt, không có báo cáo quỹ tiền mặt định kỳ, chênh lệch tiền mặt tồn quỹ thực tế và biên bản kiểm kê quỹ. Thủ quỹ và kế toán không đối chiếu quỹ thường xuyên.

- Tài khoản ngân hàng: Kế toán mở nhiều tài khoản ở các ngân hàng nên khó kiểm tra, kiểm soát số dư. Tài khoản ngân hàng bị phong tỏa. Các khoản rút quá số dư, gửi tiền, tiền lãi vay v.v.. không hợp lý.

- Lưu trữ sổ sách không đúng và khoa học: Thủ quỹ lưu sổ sách của kế toán, không tách biệt sổ quỹ và sổ kế toán v.vv..

- Quan hệ trong công việc không phù hợp: Thủ quỹ có quan hệ gia đình với giám đốc, kế toán trưởng nên cố tình làm sai sổ sách.

Về hạch toán

Về hạch toán, kế toán thu chi cần tránh các sai lầm sau:

- Hạch toán thu chi nội bộ chưa kịp thời: Lập phiếu thu khác với thời điểm thực tế thu tiền. Sau khi chi tiền, kế toán mới lập phiếu chi và hạch toán được thực hiện sau khi đã chi tiền.

- Hạch toán thu - chi sai: Kế toán chi khống hoặc hạch toán thiếu nghiệp vụ thu chi phát sinh. Kế toán chuyển tiền sai đối tượng hay chuyển cho người nhận không có quan hệ kinh tế với doanh nghiệp. Tên người nhận trên ủy nhiệm chi và tên đối tượng công nợ của các đơn vị khác nhau.

- Quản lý thu chi tiền mặt không chặt chẽ: Nộp tiền mặt về quỹ chậm chễ quy định

- Hạch toán quỹ tiền mặt sai: Kế toán không kiểm kê quỹ tiền mặt. Kế toán không mở sổ quỹ hay mở nhưng ghi chép không đúng trình tự nhập, xuất quỹ; hạch toán phiếu chi trước phiếu thu nên số dư quỹ tiền mặt bị âm. Có sự chênh lệch giữa sổ kế toán và tiền mặt kiểm kê thực tế nên rất khó phát hiện ra nguyên nhân chênh lệch.

- Hạch toán liên quan đến ngân hàng sai: Số dư tiền gửi tại một vài ngân hàng bị ghi nhận thiếu trong hệ thống tài khoản kế toán của đơn vị. Kế toán chưa hạch toán đầy đủ lãi tiền gửi ngân hàng hay hạch toán lãi tiền gửi ngân hàng không khớp với sổ phụ ngân hàng. Kế toán hạch toán theo giấy báo Nợ, báo Có ngân hàng chưa kịp thời.

- Một số sai lầm hạch toán khác: Hạch toán nội dung không đúng tài khoản đối ứng và hạch toán một số nghiệp vụ không có cơ sở/không kịp thời/ bị trùng 2 lần. Kế toán không hạch toán tiền đang chuyển nên ghi chép, phân loại, phản ánh không hợp lý.

- Vi phạm nguyên tắc bảo mật: Kế toán chưa thực hiện bảo mật và phân quyền trong chương trình kế toán. Vì thế, nhiều người có thể vào được chương trình dẫn đến những rủi ro trong quản lý.

Cơ hội nghề nghiệp của kế toán thu chi

Các cơ quan, tổ chức, doanh nghiệp, đặc biệt là đơn vị kinh doanh hiện nay đều phải thực hiện nghiệp vụ thu - chi. Vì thế, nhu cầu tuyển dụng kế toán thu - chi hiện nay rất cao và cơ hội nghề nghiệp của kế toán thu chi là rất lớn.

Theo thông tin tuyển dụng đăng trên TopCV, mức lương của kế toán thu chi hiện nay là 7 - 15 triệu tùy công ty, kinh nghiệm. Nếu làm ở chức vụ cao, mức lương của kế toán thu chi có thể lớn hơn.

Mỗi người có năng lực và tốc độ phát triển khác nhau nhưng nhìn chung khả năng thăng tiến của kế toán thu chi tương đối lớn. Khi mới tốt nghiệp, bạn có thể làm kế toán thu - chi tập sự. Sau đó, bạn có thể làm nhân viên kế toán - chính thức và trở thành kế toán trưởng khi đã đủ năng lực chuyên môn và kinh nghiệm.

>> Xem thêm: Lương kế toán mới nhất 2024

Tìm việc kế toán thu chi ở đâu?

Theo khảo sát của TopCV, các doanh nghiệp hiện nay đánh giá cao những kênh tuyển dụng như website tuyển dụng (TopCV v.vv..), mạng xã hội (Facebook, LinkedIn v.vv..) và muốn sử dụng chúng để đăng tin. Vì thế, bạn nên tìm việc kế toán thu chi ở các kênh này. Ngoài ra, bạn vẫn có thể tìm thêm thông tin tuyển dụng kế toán thu chi ở báo, đài, quảng cáo trên truyền hình v.vv..

Trong đó, TopCV được đánh giá là trang tuyển dụng việc làm hàng đầu Việt Nam. So với các nền tảng tuyển dụng khác, TopCV sở hữu nhiều tin tuyển dụng nhất. Bên cạnh đó, TopCV còn có rất nhiều công cụ hỗ trợ người dùng trong quá trình tìm việc như mẫu CV, mẫu Cover Letter, trắc nghiệm tính cách, định hướng nghề nghiệp MBTI v.vv..

Nguồn ảnh: Sưu tầm