Thu nhập chịu thuế và thu nhập tính thuế là hai thuật ngữ quan trọng nhưng thường dễ gây nhầm lẫn trong quá trình kê khai thuế thu nhập cá nhân. Việc hiểu rõ sự khác biệt giữa hai thuật ngữ này không chỉ giúp bạn hạn chế được những sai sót mà còn đảm bảo tính chính xác khi tính thuế. Để hiểu rõ hai thuật ngữ này, hãy tham khảo ngay bài viết dưới đây của TopCV nhé!

Thu nhập chịu thuế và thu nhập tính thuế là gì?

Để hiểu rõ thu nhập chịu thuế và thu nhập tính thuế, đầu tiên bạn cần hiểu rõ khái niệm của từng thuật ngữ. Cụ thể như sau:

Thu nhập chịu thuế là gì?

Hiện tại, chưa có văn bản pháp luật chính thức nào định nghĩa cụ thể về thu nhập chịu thuế. Tuy nhiên, có thể hiểu rằng thu nhập chịu thuế của người lao động là tổng thu nhập của cá nhân trừ đi các khoản thu nhập được miễn thuế theo quy định của pháp luật.

6942650bb78be.png)

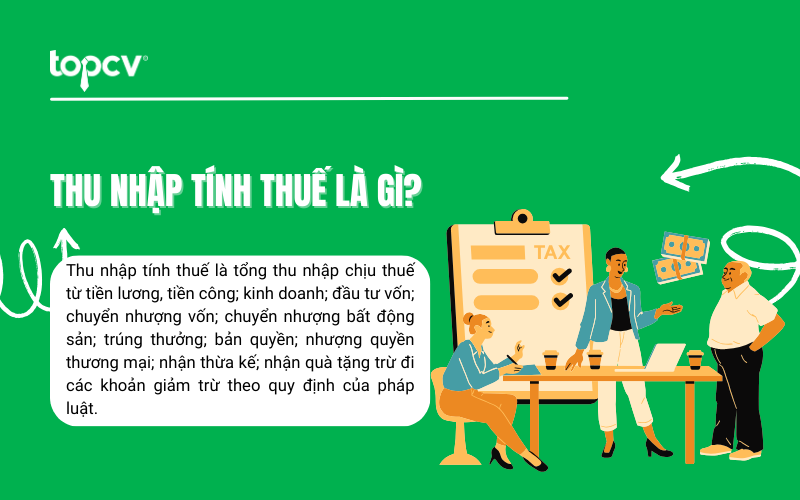

Thu nhập tính thuế là gì?

Thu nhập tính thuế là tổng thu nhập chịu thuế từ tiền lương, tiền công; kinh doanh; đầu tư vốn; chuyển nhượng vốn; chuyển nhượng bất động sản; trúng thưởng; bản quyền; nhượng quyền thương mại; nhận thừa kế; nhận quà tặng trừ đi các khoản giảm trừ theo quy định của pháp luật.

>> Xem thêm: Thuế TNCN là gì? Cách tính thuế TNCN từ tiền lương mới nhất

Phân biệt thu nhập chịu thuế và thu nhập tính thuế TNCN

Thu nhập chịu thuế và thu nhập tính thuế thu nhập cá nhân (TNCN) là hai thuật ngữ dễ gây nhầm lẫn. Để giúp bạn hiểu rõ và tránh nhầm lẫn, TopCV sẽ giúp bạn phân biệt giữa hai khái niệm này trong nội dung dưới đây:

Thu nhập chịu thuế:

- Đây tổng thu nhập mà cá nhân hoặc doanh nghiệp phải chịu thuế. Đây là cơ sở để xác định thu nhập tính thuế.

- Thu nhập chịu thuế bao gồm: Tiền lương, tiền công; kinh doanh; đầu tư vốn; chuyển nhượng vốn; chuyển nhượng bất động sản; trúng thưởng; bản quyền; nhượng quyền thương mại; nhận thừa kế; nhận quà tặng

- Khi nắm được thu nhập chịu thuế, cá nhân có thể tính được số tiền thuế phải nộp theo quy định của Pháp luật.

Thu nhập tính thuế:

- Thu nhập tính thuế là khoản thu nhập được dùng để tính toán số thuế phải nộp.

- Khi tính thuế, có một số khoản có thể được miễn, giảm hoặc khấu trừ, giúp giảm số thuế mà cá nhân phải nộp. Những khoản này thường bao gồm: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm trách nhiệm nghề nghiệp, v.vv.. mà người lao động tự đóng cho mình.

- Các khoản miễn thuế và giảm thuế có thể bao gồm: các khoản khấu trừ cá nhân, khấu trừ cho người phụ thuộc, v.vv..

- Trong đó, khoản bảo hiểm y tế tự nguyện do người lao động tự mua sẽ không được trừ vào thu nhập chịu thuế thu nhập cá nhân (TNCN).

=> Như vậy, thu nhập chịu thuế là tổng số tiền thu nhập được xem xét để tính thuế, trong khi thu nhập tính thuế là phần thu nhập chịu thuế sau khi đã áp dụng các khoản miễn thuế, giảm thuế và khấu trừ khác. Thuế được tính dựa trên thu nhập tính thuế.

Các công thức xác định thu nhập tính thuế thu nhập cá nhân sẽ khác nhau tùy thuộc vào việc cá nhân nộp thuế là cư trú hay không cư trú, cũng như loại thu nhập chịu thuế.

Công thức liên quan giữa thu nhập chịu thuế và thu nhập tính thuế được xác định như sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản miễn, giảm trong thu nhập chịu thuế |

Ví dụ về thu nhập chịu thuế và thu nhập tính thuế

Chị Đoàn Huyền Trang là Nhân viên văn phòng có lương cứng hàng tháng là 25.000.000 VNĐ, đóng bảo hiểm xã hội mức 10.000.000 VNĐ, không có người phụ thuộc. Trong trường hợp này, các khoản thu nhập chịu thuế và thu nhập tính thuế của chị Trang được tính như sau:

- Thu nhập chịu thuế = Tổng thu nhập - Các khoản thu nhập được miễn thuế = 25.000.000 - 0 = 25.000.000 VNĐ.

- Thu nhập tính thuế = Thu nhập chịu thuế - Bảo hiểm (10.5% của 10 .000.000) - Giảm trừ cá nhân (15.500.000 VNĐ) - Giảm trừ người phụ thuộc (0 VNĐ) = 25.000.000 - 1.500.000 - 15.500.000 - 0 = 8.450.000 VNĐ.

Vậy, thu nhập chịu thuế của chị Trang là 25.000.000 VNĐ và thu nhập tính thuế của chị Trang là 8.450.000 VNĐ.

Khám phá công cụ tính thuế TNCN online, miễn phí giúp bạn dễ dàng xác định chính xác số thuế phải nộp theo quy định mới nhất một cách nhanh chóng:

|

>> Xem thêm:

- Quyết toán thuế TNCN là gì? Hướng dẫn tự quyết toán thuế TNCN

- Hướng dẫn quyết toán thuế TNCN 2025 trên eTax Mobile

Các khoản thu nhập chịu thuế thu nhập cá nhân

Điều 3 Luật Thuế thu nhập cá nhân 2025 quy định rõ các khoản thu nhập từ tiền lương, tiền công sau phải chịu thuế thu nhập cá nhân:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công; b) Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức; c) Các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định. |

>> Xem thêm: Hướng dẫn đăng ký giảm trừ gia cảnh mới nhất năm 2026

Công thức tính thuế từ các khoản chịu thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế quan trọng đối với người lao động. Vậy đối với người lao động cư trú và không cư trú thì tính thuế TNCN như thế nào? Tham khảo ngay:

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú theo quy định mới nhất 2026

Đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên

Căn cứ vào Luật Thuế thu nhập cá nhân, thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên được tính như sau:

Thuế TNCN = Thu nhập tính thuế x Thuế suất |

Theo đó, để tính được số thuế phải nộp thì bạn cần phải tính được thu nhập tính thuế và thuế suất. Cụ thể:

(1) Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó: Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế

* Các khoản giảm trừ bao gồm các khoản giảm trừ gia cảnh:

Theo Nghị quyết 110/2025/UBTVQH15 do Ủy ban Thường vụ Quốc hội ban hành áp dụng từ ngày 01/01/2026, mức giảm trừ gia cảnh được điều chỉnh như sau:

- Đối với người nộp thuế: Mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng (186 triệu đồng/năm).

- Đối với người phụ thuộc: Mức giảm trừ gia cảnh là 6,2 triệu đồng/tháng.

Ngoài ra, giảm trừ gia cảnh còn bao gồm các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, các khoản đóng góp từ thiện, nhân đạo, khuyến học theo quy định hiện hành.

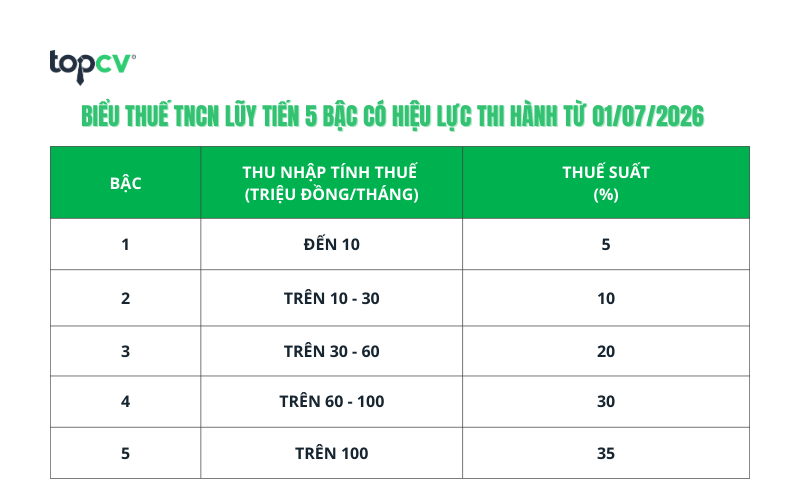

(2) Thuế suất: Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 3 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

*Biểu thuế TNCN lũy tiến 5 bậc theo quy định mới nhất có hiệu lực thi hành từ ngày 01/07/2026 và áp dụng từ kỳ tính thuế năm 2026 tức ngày 01/01/2026:

Lưu ý: Phần thu nhập tính thuế không phải toàn bộ tổng thu nhập mà người lao động nhận được.

Hiện nay, có hai phương pháp tính thuế thu nhập cá nhân (TNCN) mà bạn có thể áp dụng:

- Phương pháp 1: Tính thuế TNCN theo phương pháp lũy tiến từng phần (tính số thuế phải nộp theo bậc thuế và cộng lại).

- Phương pháp 2: Phương pháp rút gọn.

Trong bài viết này, TopCV áp dụng phương pháp (1) để tính thuế TNCN. Các bước thực hiện như sau:

- Bước 1: Tính tổng thu nhập

- Bước 2: Tính các khoản thu nhập được miễn thuế

- Bước 3: Tính thu nhập chịu thuế theo công thức: Thu nhập chịu thuế = Tổng tiền lương - các khoản được miễn thuế

- Bước 4: Tính các khoản giảm trừ

- Bước 5: Tính thuế thu nhập cá nhân theo công thức: Thuế TNCN = Thu nhập tính thuế x Thuế suất

>> Xem thêm: Chi tiết về cách tính thuế TNCN theo lương Gross và lương Net

Trường hợp 2: Đối với người lao động ký hợp đồng lao động dưới 3 tháng hoặc không ký hợp đồng

Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, các tổ chức và cá nhân trả tiền công, tiền thù lao hoặc các khoản chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới 3 tháng, với tổng mức thu nhập từ 2.000.000 đồng/lần trở lên, sẽ phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân đó.

Dưới đây là công thức tính thuế TNCN áp dụng cho người lao động ký hợp đồng dưới 3 tháng hoặc không ký hợp đồng:

Thuế TNCN = 10% x Thu nhập tính thuế |

Lưu ý: Nếu tính tổng mức thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì làm cam kết theo mẫu 08/CK-TNCN (theo Thông tư 80/2021/TT-BTC) gửi tổ chức chi trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Công thức tính thuế TNCN đối với người lao động không cư trú như sau:

Thuế TNCN = 20% x Thu nhập chịu thuế |

Trong đó:

(1) Thu nhập chịu thuế từ tiền lương, tiền công là tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam, không phân biệt nơi trả thu nhập.

(2) Thu nhập chịu thuế TNCN từ tiền lương trong trường hợp cá nhân làm việc đồng thời tại Việt Nam và nước ngoài, nhưng không thể tách riêng thu nhập phát sinh tại Việt Nam, sẽ được tính như sau:

Nếu không hiện diện tại Việt Nam: Tổng thu nhập phát sinh tại Việt Nam = (Số ngày làm việc tại Việt Nam : Tổng số ngày làm việc trong năm) x Thu nhập toàn cầu + Thu nhập chịu thuế phát sinh tại Việt Nam.

Nếu có hiện diện tại Việt Nam: Tổng thu nhập phát sinh tại Việt Nam = (Số ngày có mặt ở Việt Nam : 365 ngày) x Thu nhập toàn cầu + Thu nhập chịu thuế phát sinh tại Việt Nam.

(3) Không được tính khoản giảm trừ gia cảnh, chỉ tính khoản giảm trừ bảo hiểm, hưu trí, khuyến học, nhân đạo, từ thiện.

Trên đây là toàn bộ những thông tin về thu nhập chịu thuế và thu nhập tính thuế. Hy vọng những thông tin mà TopCV chia sẻ đã giúp bạn phân biệt được hai thuật ngữ quan trọng này, từ đó đảm bảo nghĩa vụ và quyền lợi của mình.